La Consob ha rilasciato il Rapporto sulle scelte di investimento delle famiglie italiane relativo all’anno 2022 che, tra l’altro, indaga sul rapporto tra gli italiani e le buone abitudini finanziarie.

L’indagine statistica prende a campione 1.436 famiglie. La fascia d’età degli intervistati varia dai 18 ai 74 anni ed è costituita da coloro che percepiscono il reddito più elevato all’interno del nucleo familiare.

Si tratta per l’80% di uomini anche se, per analizzare talune differenze di genere, il campione è stato esteso a 2.085 soggetti e più bilanciato rispetto alla presenza femminile.

Tuttavia, l’obiettivo di questo post non è quello di analizzare le scelte di investimento delle famiglie italiane, bensì quello di testare il rapporto tra queste ultime e le buone abitudini finanziarie. In particolare la loro confidenza con la pianificazione finanziaria, con il budgeting e con il risparmio.

Ne emerge un quadro sotto certi aspetti migliore di quanto potessi immaginare, ma sotto altri decisamente desolante.

Andiamo a vedere più da vicino a cosa mi riferisco.

Il quadro generale

L’80% degli intervistati ritiene che la gestione delle finanze personali sia piuttosto complessa, soprattutto a causa del contesto incerto e della crescita dei prezzi.

I dati macroeconomici sostanzialmente confermano questa percezione di complessità, dovuta soprattutto all’inflazione che erode il potere di acquisto del reddito familiare disponibile.

Rispetto al 2021, è aumentata la quota di intervistati che dichiara di provare disagio nella gestione del proprio denaro. E questo manifesta la necessità di un miglioramento dell’attitudine delle famiglie verso le buone abitudini di gestione della finanza personale.

Un altro fattore che rende complessa la gestione delle finanze personali alle famiglie italiane è costituito dalla bassa cultura finanziaria.

Sebbene il rapporto abbia rilevato una lieve crescita nel livello di alfabetizzazione finanziaria in Italia, le conoscenze in quest’ambito non sono ancora sufficientemente diffuse. Ad esempio, solo il 60% degli intervistati conosce le diverse tipologie di strumenti finanziari. La diversificazione degli investimenti è compresa da meno del 60% degli intervistati e le diverse tipologie di rischio sono conosciute da una quota che oscilla tra il 20 e il 49% del campione.

Numeri decisamente poco incoraggianti se confrontati con la media europea.

Un aspetto oggetto di particolare attenzione, soprattutto in questo periodo, è la conoscenza del concetto di inflazione. Sembra comprenderne gli effetti il 65% del campione (anche se con differenze notevoli tra fasce di età, aree di residenza e livelli di reddito).

Inquietante è il fatto che tra gli investitori che nell’attuale contesto economico preferiscono detenere i propri risparmi in un conto corrente, più del 33% non coglie l’impatto della crescita dei prezzi sul proprio potere d’acquisto. Stesso discorso tra quanti indicano l’inflazione tra i fattori di maggiore difficoltà nella gestione delle finanze personali, con il 25% che fatica a comprendere le conseguenze della stessa inflazione sul proprio denaro.

Le famiglie italiane sembrano comunque sempre più consapevoli della necessità di aumentare il proprio bagaglio di competenze in ambito finanziario. Difatti, il 66% degli intervistati si dichiara disposto ad approfondire temi utili per le scelte finanziarie più importanti. Il 10% in più rispetto al 2021, che non è affatto poco, perché vuol dire che le famiglie iniziano a prendere maggior consapevolezza su questo aspetto.

Il rapporto Consob rileva, inoltre, un certa inclinazione all’ansia finanziaria, una scarsa percezione di auto-efficacia e difficoltà tangibili quando si tratta di effettuare una pianificazione finanziaria di lungo periodo.

A fronte di un deterioramento delle condizioni finanziarie delle famiglie, il rapporto rileva un peggioramento del controllo finanziario inteso come risultante dei comportamenti di pianificazione, budgeting e risparmio.

Nel complesso, l’indicatore sintetico risultante dall’aggregazione delle diverse componenti non segnala progressi nell’attitudine alla gestione del denaro. Questo indicatore registra un valore pressoché invariato rispetto al 2021, pari a 5,3 (su una scala da 0 a 10).

Altro aspetto interessante è quello che gli intervistati che si avvalgono di un professionista che li consigli non sempre mostrano piena consapevolezza delle caratteristiche del servizio. Solo il 34% del campione sa che la consulenza è un servizio a pagamento mentre circa il 60% dichiara di non essere disposto a pagare. Questo aspetto conferma, secondo il mio personalissimo punto di vista, la scarsa considerazione che le famiglie italiane hanno del proprio benessere finanziario. Difatti, non sono disposte a pagare per ottenere un servizio di consulenza in quest’ambito come invece sono disposte a pagare per altre tipologie di servizi.

Le conoscenze finanziarie degli italiani

E’ inutile girarci troppo intorno. Purtroppo l’alfabetizzazione finanziaria degli italiani è scarsa.

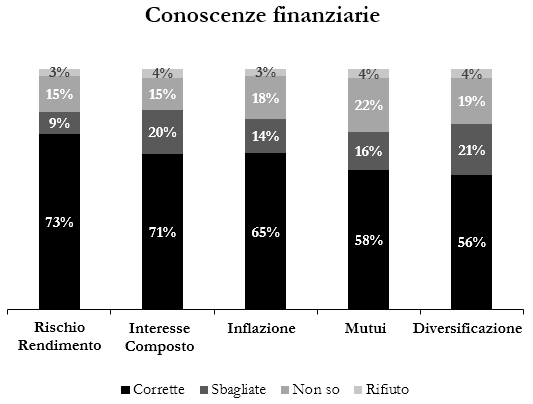

La ricerca condotta per conto della Consob ha testato la conoscenza delle nozioni finanziarie di base con riferimento a 5 aree ritenute di primaria importanza:

- Relazione rischio-rendimento

- Interesse composto

- Inflazione

- Mutui

- Diversificazione

Solo un terzo degli intervistati sembra conoscere tutte e cinque le nozioni indicate, con un totale di risposte corrette del 63%. Questo dato scende al 56% se si escludono le risposte corrette potenzialmente casuali, cioè quelle date senza essere consapevoli di essere nel giusto.

Se la conoscenza del rapporto rischio/rendimento nell’ambito degli investimenti è, tutto sommato, accettabile, la conoscenza del concetto di diversificazione preoccupa non poco. Difatti, la diversificazione è l’unico strumento che può ridurre il rischio di un portafoglio finanziario a parità di rendimento.

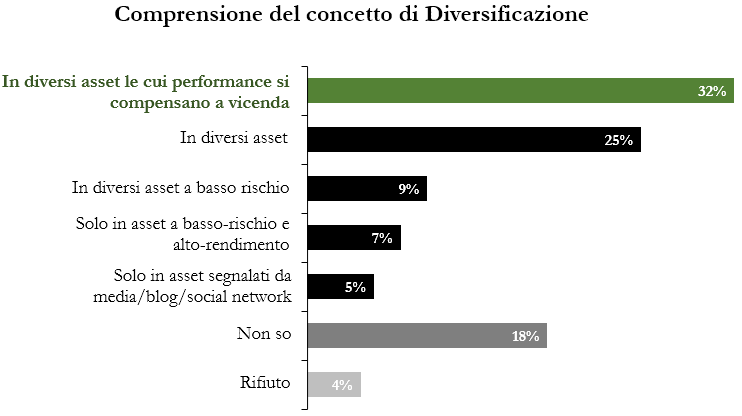

Ma a questo proposito preoccupa il fatto che solo il 32% degli intervistati conosca la corretta definizione di diversificazione del portafoglio. Mentre il 25% la confonde con la diversificazione “ingenua”, ovvero quella che non tiene conto della correlazione tra asset class e che risulta inutile ai fini della riduzione del rischio di portafoglio.

Il 22% addirittura non conosce proprio cosa sia la diversificazione o si rifiuta di rispondere.

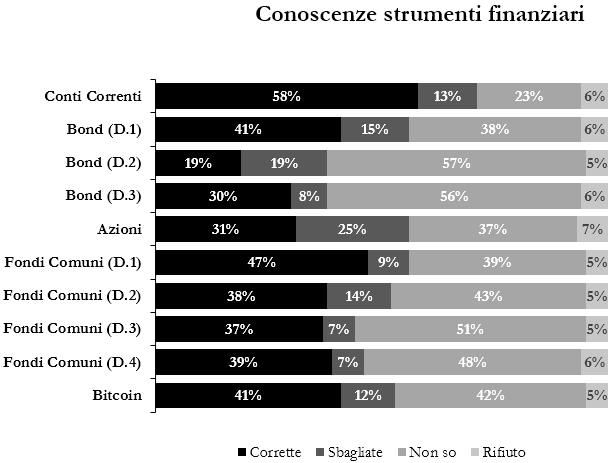

Non va meglio nemmeno nel campo della conoscenza delle forme di impiego del risparmio e delle nozioni di rischio.

La media di risposte corrette in tema di strumenti finanziari in cui impiegare il risparmio si attesta al 41%, anche se con un’altissima variabilità.

Se la conoscenza del conto corrente è abbastanza diffusa, non può dirsi altrettanto di azioni, obbligazioni e fondi comuni di investimento (tra cui gli ETF).

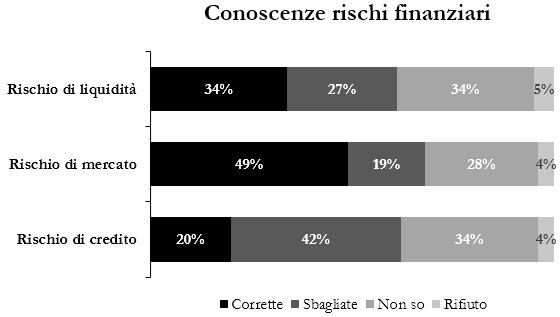

Se guardiamo alla comprensione dei rischi la situazione è ancora peggiore, con una media di risposte corrette ancora più bassa (34%).

A complicare il quadro, c’è il grosso problema che il 20% degli italiani pecca di overconfidence. Ovvero, sono convinti di conoscere più di quello che effettivamente conoscono.

Se questo bias (distorsione in italiano) è spesso fonte di grossi guai in tantissimi aspetti della nostra vita, in ambito finanziario è pericolosissimo. Perché la troppa sicurezza può farci correre rischi maggiori rispetto a quelli che dovremmo e potremmo effettivamente correre. Con esiti a volte drammatici che ci segnano per tutta la vita.

Pianificazione finanziaria e risparmio

In linea con quanto rilevato negli anni precedenti, l’abitudine delle famiglie italiane a pianificare la propria vita finanziaria, a redigere e a rispettare un budget è molto poco diffusa.

Solo il 12% delle famiglie riferisce abitudini consolidate di planning e budgeting, oltretutto in calo rispetto all’anno precedente.

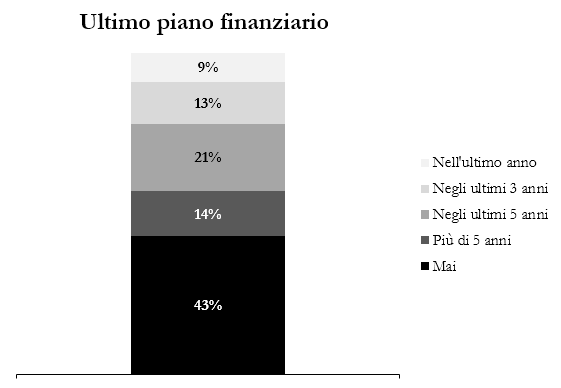

Addirittura il 43% degli intervistati ammette di non aver mai fatto nessun piano finanziario e solo il 9% ne ha fatto uno nell’ultimo anno.

Dal mio punto di vista questo è un dato profondamente scoraggiante ed allarmante. A maggior ragione se pensiamo che il benessere finanziario di una famiglia nasce proprio da solide abitudini di pianificazione e di controllo di come spende il proprio denaro. Oltretutto, in un periodo come quello attuale in cui l’aumento dei prezzi finisce per incidere pesantemente sul bilancio familiare e sulla gestione del denaro.

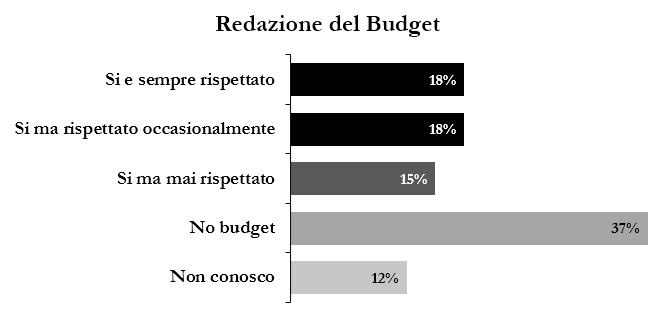

Infine, solo il 18% delle famiglie italiane ha l’abitudine di redigere un budget e di rispettarlo, mentre il 18% lo fa ma lo rispetta solo saltuariamente. Il restante il 64% non fa il budget o pur facendolo non lo rispetta mai o addirittura non sa nemmeno cosa sia.

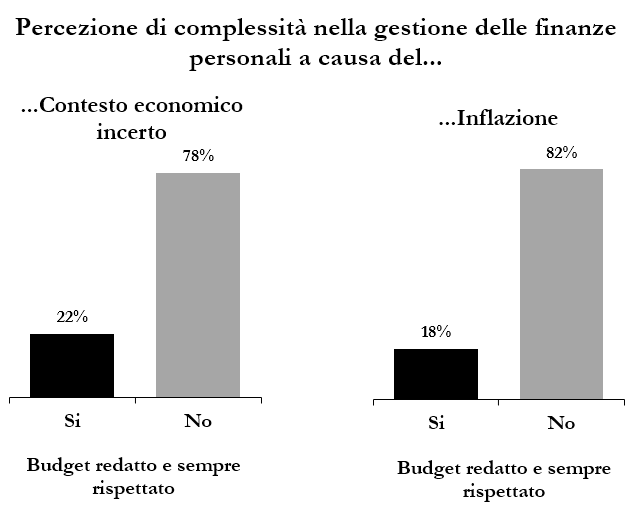

Le famiglie che non sono abituate a redigere e rispettare un budget o che, pur redigendolo, non lo rispettano mai sono quelle che percepiscono una maggiore complessità nella gestione delle proprie finanze, sia a causa del contesto incerto sia a causa dell’inflazione.

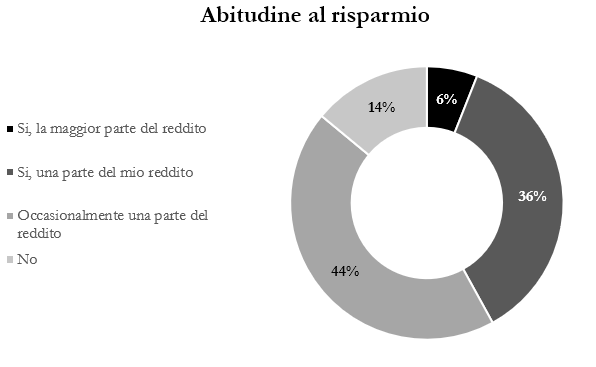

Lato risparmio le cose sembrano andare meglio, apparentemente, con l’86% delle famiglie che dichiara di risparmiare. Se però scendiamo più nel dettaglio, quelle che lo fanno regolarmente sono solo il 42% e, dunque, meno della metà.

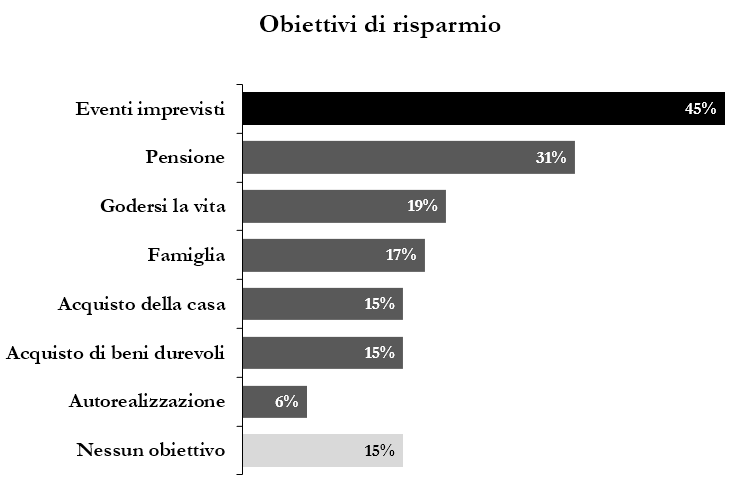

Anche dal punto di vista degli obiettivi di risparmio traspare la difficoltà già emersa a proposito della disabitudine delle famiglie alla pianificazione finanziaria.

Difatti, la principale leva per il risparmio è rappresentata genericamente dalla protezione da eventi imprevisti con il 45%. In sostanza, le famiglie italiane risparmiano come per alimentare continuamente il fondo emergenze. Sommiamoci pure il risparmio senza nessun obiettivo preciso e il risultato è spesso quello di detenere tantissima liquidità in eccesso, con il rischio di perdita di potere di acquisto per effetto dell’inflazione.

Obiettivi un po’ più strutturati come quello di costruirsi una pensione integrativa, per migliorare la qualità della vita o per i figli sono molto più indietro nella classifica delle ragioni per cui si risparmia.

Conclusioni

Sintetizzando tutto il discorso, ciò che emerge in maniera chiara e lampante da rapporto Consob è lo scarso livello di alfabetizzazione finanziaria della famiglia italiana media. Anche se sembra emergere un certo grado di consapevolezza della necessità di approfondire tutti quei temi utili per avere un maggiore controllo del proprio denaro e compiere scelte finanziarie migliori.

Nonostante ciò, tutti gli indicatori confermano la percezione di una notevole difficoltà delle famiglie italiane nella gestione del proprio denaro. Questa difficoltà è attribuibile principalmente alla scarsa abitudine verso comportamenti come la pianificazione finanziaria, il controllo delle spese e il budgeting. Tutte attività che sono fondamentali per avere il pieno controllo del proprio denaro.

Dal punto di vista dell’abitudine al risparmio, anche se la stragrande maggioranza delle famiglie italiane risparmia qualcosa, solo una piccola parte lo fa in modo regolare e con una buona quota del proprio reddito. Il resto risparmia solo saltuariamente.

La scarsa propensione alla pianificazione finanziaria si riflette anche nella pianificazione del risparmio che, in larga parte, va ad alimentare obiettivi di protezione da eventi imprevisti. Che, in genere, significa liquidità in eccesso sui conti correnti il cui potere d’acquisto viene eroso gradualmente e inesorabilmente dall’inflazione.

Spero con questo post di averti dato un quadro un po’ più chiaro del rapporto degli italiani con le abitudini finanziarie e con il proprio bilancio familiare.

Intanto ti ringrazio per avermi letto e ti aspetto al prossimo post!

Iscriviti alla Newsletter per ricevere altri contenuti gratuiti: